Fachwissen

Kassennachschau in der Gastronomie – was Betriebe wissen müssen

Clemens Gull, Fiskalisierungsexperte

November 2025

- Copied to clipboard

Die Kassennachschau kann jeden Gastronomiebetrieb treffen – unangekündigt und jederzeit. Sie ist Teil der gesetzlichen Kontrollen, mit denen die Finanzverwaltung die ordnungsgemäße Kassenführung sicherstellen will. Dieser Beitrag erklärt, was bei der Kassennachschau konkret überprüft wird, wie sie abläuft und worauf du dich vorbereiten solltest.

Was wird geprüft?

Die Gastronomie steht seit jeher im Fokus der Finanzverwaltung. Gerade dort, wo Bargeldumsätze dominieren, will der Gesetzgeber Transparenz und Nachvollziehbarkeit schaffen. Mit der Kassennachschau hat die Finanzverwaltung ein Instrument, das unangekündigt und jederzeit eingesetzt werden kann. Für Gastronomen bedeutet das: Die Kassenführung muss jederzeit (über-)prüfbar und ordnungsgemäß sein.

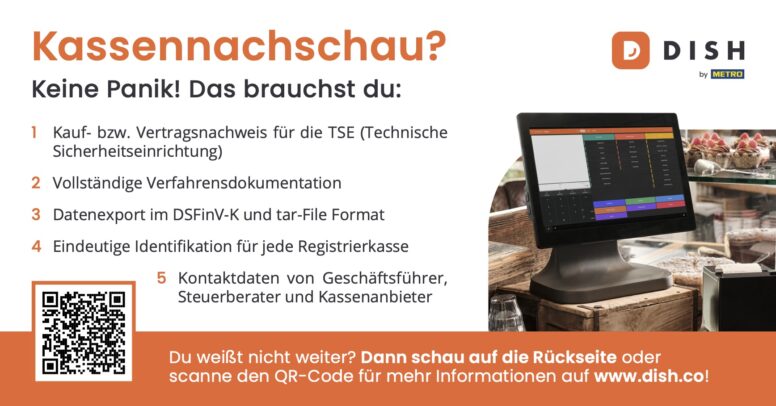

Im Rahmen einer Kassennachschau kontrolliert die Finanzverwaltung, ob ein Betrieb seine Aufzeichnungspflichten nach § 146 AO erfüllt. Im Fokus stehen:

- das elektronische Kassensystem, insbesondere die Technische Sicherheitseinrichtung (TSE) nach § 146a AO i. V. m. der Kassensicherungsverordnung (KassenSichV),

- die Belegausgabepflicht (§ 146a Abs. 2 AO),

- die ordnungsgemäße Führung des Kassenbuchs,

- die Archivierung und Datenhaltung nach § 147 AO,

- die Kassenabschlüsse (Z-Bons, X-Bons) sowie

- der Abgleich von Ist-Bestand und Buchbestand (Kassensturzfähigkeit).

Wer prüft – und wann?

Die Kassennachschau wird von Beamten der Finanzverwaltung durchgeführt. Sie dürfen die Geschäftsräume während der üblichen Geschäfts- und Arbeitszeiten betreten (§ 146b Abs. 1 AO). Eine vorherige Ankündigung erfolgt nicht, jedoch müssen sich die Beamten ausweisen.

Besonders wichtig: Beamtinnen und Beamte dürfen sogenannte Testkäufe durchführen – anonym und auch mit zeitlichem Abstand zur eigentlichen Nachschau. Wird z. B. kein Beleg erstellt, kann das zu Problemen führen.

Seit 1. Juli 2025 gilt die Pflicht zur Kassenmeldung. Jedes elektronische Kassensystem muss dem Finanzamt gemeldet werden (§ 146a Abs. 4 AO). Fehlende Meldungen gelten als Ordnungswidrigkeit (§ 379 AO).

Wie läuft die Kassennachschau konkret ab?

Der Prüfer oder die Prüferin erscheint unangekündigt und weist sich aus. Typische Prüfungsschritte sind:

- Einblick ins Kassensystem: Einstellungen, Stammdaten, TSE-Funktion

- DSFinV-K-Datenexport: Export der Geschäftsvorfälle im Prüfzeitraum

- tar-Dateien der TSE: zur Validierung der Beleginformationen

- Kassensturz: Bargeldbestand wird gezählt und verglichen

- X- und Z-Bons: Prüfung auf Vollständigkeit und Nachvollziehbarkeit

- Belegprüfung: TSE-Informationen, QR-Code, Signatur

- Archivierung: Prüfung auf revisionssichere Speicherung und 10 Jahre Aufbewahrung

Worauf achten die Prüfer besonders?

Damit du weißt, worauf es in der Praxis ankommt: Die Prüfer konzentrieren sich vor allem auf folgende Bereiche der Kassenführung:

- Technische Konformität: Ist die TSE aktiv und zertifiziert?

- Tagesabschlüsse: Z-Bons vorhanden, nummeriert, lückenlos?

- Kassenbuch: vollständig, zeitnah, ohne negative Bestände?

- Archivierung: revisionssicher, formattreu, exportierbar?

- Kassenmeldung: ordnungsgemäß erfolgt?

Rolle des Kassenbuchs

Auch moderne Kassensysteme ersetzen kein korrekt geführtes Kassenbuch. Es dokumentiert Barbewegungen außerhalb des Kassensystems wie Trinkgeld oder Barentnahmen. Lücken oder Nachträge ohne Vermerk wirken wie Manipulation. Idealerweise ist das Kassenbuch direkt im System integriert – wie beim DISH POS.

Schulung des Teams

Da eine Kassennachschau jederzeit erfolgen kann – auch ohne Geschäftsführung – ist ein vorbereitetes Team entscheidend. Es muss wissen:

- wie bei einer Nachschau zu reagieren ist,

- wer zuständig ist,

- wo relevante Dokumente und Funktionen zu finden sind.

Frage deinen DISH-Betreuer nach einem Einlageblatt für die Kasse – dort sind alle Infos kompakt zusammengefasst.

Rechtliche Grundlagen und Paragraphen

- § 146 AO – Ordnungsvorschriften für die Buchführung und Aufzeichnungen

- § 146a AO – Elektronische Aufzeichnungssysteme, Pflicht zur TSE, Belegausgabe

- § 146b AO – Kassennachschau (Recht auf unangekündigte Prüfung)

- § 147 AO – Aufbewahrungspflichten für Unterlagen (10 Jahre)

- § 379 AO – Ordnungswidrigkeiten, Bußgelder bis 25.000 €

- KassenSichV – Technische Anforderungen an TSE, DSFinV-K, Meldung der Kassensysteme

Fazit

Die Kassennachschau ist kein Sonderfall, sondern gelebte Realität in der Gastronomie. Sie prüft, ob gesetzliche Vorgaben – von der Belegausgabe über die Kassenmeldung bis zur Aufzeichnung im Kassenbuch – korrekt umgesetzt werden. Wer sein Kassensystem auf dem aktuellen Stand hält, Buchungen ordentlich dokumentiert und sein Team gut vorbereitet, begegnet der Nachschau souverän – und vermeidet unnötige Risiken.

Über den Autor

Clemens Gull

Fiskalisierungsexperte

Clemens ist seit zwei Jahren Fiskalisierungsexperte bei DISH Digital Solutions, spezialisiert auf sichere Fiskalisierungslösungen für POS-Systeme.

Mit über 35 Jahren Erfahrung in Projektmanagement und Softwareentwicklung entwickelt und implementiert er Lösungen, die gesetzlichen Anforderungen entsprechen und den Kunden Mehrwert bieten.

Neben seinen beruflichen Tätigkeiten in der Kundenbetreuung, Produktvision, Anforderungsanalyse, Roadmap-Planung und Qualitätssicherung war er über 12 Jahre Lehrer an einer technischen Schule und Dozent an einer Fachhochschule.

Ähnliche Artikel

Fachwissen

Das Abführen von Steuern und Abgaben ist in der Gastronomie unumgänglich. Mit diesen Tipps behältst du den Überblick beim Thema Gastro-Steuern!

DISH

Updated in Dezember 2025

Fachwissen

Erfahre, wie du in deinem Gastronomiebetrieb die Umsatzsteuer korrekt berechnest – auch bei Sonderfällen wie Trinkgeld, Pfand und Gutscheinen.

Clemens Gull, Fiskalisierungsexperte

Updated in Dezember 2025

Fachwissen

Wie du den Eigenverbrauch in der Gastronomie korrekt berechnest und versteuerst – inklusive Tipps und Beispielen für deinen Betrieb.

DISH

Dezember 2025